USA, chi di dazi ferisce…

Dopo una fase di ottimismo sui mercati e nelle aspettative successiva all’elezione di Trump, legata alle prospettive di riduzioni fiscali e deregolamentazione, le attese sono diventate più incerte. Il susseguirsi di annunci sull’entità, durata, beni e paesi coinvolti dai dazi, nonché le misure e i rischi riguardanti il mercato del lavoro nazionale, ha generato incertezza negli operatori economici e ha influenzato le relazioni con alcuni paesi alleati degli Stati Uniti. L’impatto sulla crescita americana e mondiale della politica della nuova amministrazione USA nel breve periodo non potrà che essere negativo.

Per quanto riguarda i dazi, Prometeia prevede che quelli al momento in essere verso Messico, Canada e Cina rimangano invariati, includendo anche quelli sulle importazioni di acciaio e alluminio applicabili a tutti i paesi. Per l’Europa si ipotizza che, oltre ai dazi su acciaio e alluminio, gli Stati Uniti incrementino i dazi sulle importazioni di autoveicoli, e che su alcuni prodotti alimentari, specialmente quelli con il maggior disavanzo commerciale USA, vengano introdotti dazi di reciprocità, con misure attive intorno alla metà del 2025. Con queste premesse, meno del 15% delle esportazioni complessive europee nel mercato statunitense sarebbe interessato dagli aumenti dei dazi americani. L’Europa adotterebbe poi misure protezionistiche analoghe su alcuni prodotti importati dagli Stati Uniti, in linea con quanto già fatto da Cina e Canada. Tutto ciò graverebbe sulla crescita del Pil europeo solo per circa 0,1-0,2 punti percentuali all’anno nei primi tre anni dall’incremento dei dazi, mentre l’impatto sull’inflazione del Vecchio Continente risulterebbe trascurabile.

Nonostante le complessità derivanti dalla valutazione degli effetti delle tariffe doganali, l’attuale incremento effettivo di 20 punti percentuali – un raddoppio, in media – su tutti i beni cinesi eserciterà pressioni verso un aumento dei prezzi interni negli Stati Uniti e una conseguente riduzione dei consumi. Questo effetto potrebbe essere ulteriormente amplificato qualora Trump decidesse di estendere le tariffe ad altri paesi, tra cui l’Europa, il che potrebbe indurre la Federal Reserve a rallentare il percorso di riduzione dei tassi. Una crescita economica più lenta e un rischio inflazionistico maggiore possono favorire spinte al ribasso sul dollaro, e un dollaro più debole può contribuire a ridurre il deficit commerciale statunitense in rapporto al Pil ma anche rendere meno appetibili i Treasury sui mercati internazionali. In sintesi, tra dazi, spinte al deprezzamento del dollaro e potenziali restrizioni all’offerta di lavoro, il rischio di stagflazione per l’economia statunitense potrebbe aumentare significativamente.

Italia, come navigare in un mare in tempesta (con qualche buona notizia)

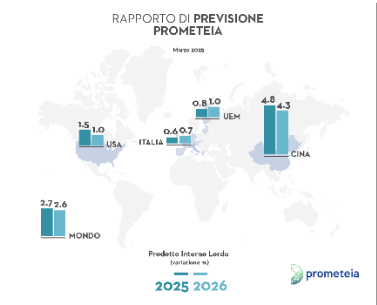

Il 2025 doveva essere il primo anno di “normalità” sotto diversi aspetti, finita la grande inflazione e normalizzata la politica monetaria, finita la crescita artificiale da Superbonus, con le regole di bilancio europeo di nuovo vigenti in versione rinnovata: potenzialmente una ripresa dello “zero virgola”, nel solco delle performance pre-Covid e in attesa degli auspicabili incrementi di crescita potenziale indotti dagli investimenti del PNRR. In effetti, tutti gli indicatori congiunturali elaborati nei modelli di nowcasting Prometeia prospettano una prosecuzione della crescita del Pil italiano in questa prima parte del 2025 su ritmi ancora modesti, seppur con qualche possibilità di una piccola accelerazione rispetto alla seconda parte del 2024.

Oltre alla spesa delle famiglie che non si è ancora ripresa dallo shock inflazionistico degli scorsi anni, una delle criticità principali resta la significativa debolezza dell’industria italiana. Dopo un vivace recupero post-Covid, il settore ha gradualmente perso slancio ed è in stagnazione da circa due anni. La riconversione del settore automobilistico ha avuto un impatto rilevante sui livelli di produzione (-30% rispetto a inizio 2023), ma anche escludendo questo fattore, l’attività manifatturiera è diminuita (-3%), con decrementi significativi nel settore tessile-abbigliamento (-17%) e nei beni strumentali (-7%). Nel frattempo, tuttavia, sono arrivate anche notizie positive: l’inflazione è rimasta bassa, con qualche fluttuazione ma ampiamente sotto il 2% (media del 2024 pari all’1%, 1,6% a febbraio) e inferiore alla media dell’Eurozona (2,4%); l’occupazione ha continuato a crescere, con un incremento di 380mila persone (+1,6%) che, a fronte di una crescita del Pil dello 0,5%, rappresenta un risultato significativo; i conti pubblici hanno superato le aspettative, con un deficit pubblico sceso al 3,4% del Pil e un saldo primario già tornato in avanzo (0,4% del Pil).

Nel breve termine tendenze contrapposte avranno effetti praticamente nulli sull’economia italiana. Da un lato la politica dei dazi USA rischia di danneggiare soprattutto le esportazioni manifatturiere, a maggior ragione se si accompagnerà a un indebolimento del dollaro che implicherà una minore competitività dell’euro su tutti i mercati quotati in valuta statunitense. Secondo le ipotesi Prometeia, l’impatto negativo sull’economia italiana potrebbe valere, in termini di effetti diretti e indiretti, da 0,1 a 0,3 punti percentuali di Pil nel prossimo biennio, a causa della minore crescita delle esportazioni ma anche per i minori investimenti, molto legati ai livelli di esportazioni e frenati quando il contesto di riferimento diventa più incerto.

Al contempo però l’economia tedesca pare essere entrata in una fase nuova, nella quale il governo in via di formazione dichiara che farà uso dell’ampio spazio fiscale disponibile per rilanciare un piano di ammodernamento infrastrutturale, anche con una componente legata alla difesa. I dettagli non sono ancora noti, il nuovo governo non è ancora insediato, ma la crescita tedesca è stata rivista verso l’alto. Ciò non potrà che influenzare positivamente le nostre esportazioni e la nostra manifattura in generale. In riferimento al piano annunciato per il potenziamento della difesa europea, infine, si rileva una reazione complessivamente contenuta e una difficoltà oggettiva di alcuni paesi nell’effettuare spese in disavanzo a causa dell’elevato debito pubblico. Di conseguenza, è probabile che il nostro paese non modifichi significativamente la propria spesa pubblica in armamenti, sebbene possa trarre benefici dall’aumento della domanda estera rivolta all’industria nazionale attiva nel settore. Per tutta questa combinazione di motivi, Prometeia rivede quindi solo marginalmente le previsioni sul Pil italiano nell’orizzonte di previsione.

Il risveglio del gigante tedesco?

Rispetto alla previsione di dicembre scorso, Prometeia rivede al rialzo la crescita dell’area euro: in piccola parte per l’aumento delle spese per la difesa in capo ai diversi paesi all’interno del piano ReArm EU, ma soprattutto per l’implementazione del piano di investimenti in infrastrutture proposto dal governo tedesco in pectore, che avrebbe un rilevante effetto espansivo. Abbiamo assunto in particolare che, a partire dal 2026, gli investimenti pubblici della Germania vengano aumentati di circa 30 miliardi di euro all’anno (a prezzi concatenati), contribuendo a risollevare la crescita del Pil tedesco all’1,3% nel 2026 e all’1,5% nel 2027. Questo eserciterebbe effetti positivi, anche se limitati, sull’intera area euro, la cui crescita è prevista stabilizzarsi tra +1,1 e +1,2% a partire dal 2026.

Prometeia, non prevedendo rischi significativi di aumento dei prezzi interni, conferma infine la prospettiva di riduzione dei tassi di politica monetaria della Bce: prevediamo che vengano effettuati due ulteriori tagli di 25 punti base ciascuno entro l’estate di quest’anno, portando il tasso sui depositi al 2%, al fine di evitare condizioni restrittive nell’erogazione del credito che potrebbero aggravare le difficoltà dovute all’aumento dei dazi statunitensi. Solo nel 2027, dopo aver consolidato la fase di ripresa anche grazie al ciclo di investimenti produttivi tedeschi, la Bce potrebbe riportare il tasso al 2,5%, considerato prossimo al valore di equilibrio a lungo termine.

Image by fjdafdafafa from Pixabay