La filiera tecnologica di Quantum Computing e Communication nel mondo è ancora emergente, ma in crescita: dei 458 player attualmente attivi (dall’hardware al software), il 78% sono imprese “quantum-native”, nate con un modello di business incentrato su questo ambito.

Anche in Italia, l’eccellenza nella ricerca, alimentata dai primi fondi pubblici stanziati dal PNRR, ha favorito la nascita di startup e spin-off universitari promettenti che nell’orizzonte 2023-2024 hanno raccolto i primi fondi di venture capital nel Paese, per un totale di 12 milioni di euro. Sono tuttavia ancora pochi rispetto ad altri Stati Europei, ad esempio un ventesimo di quelli francesi raccolti nello stesso periodo (255 milioni).

Sono alcuni risultati emersi dalla ricerca dell’Osservatorio Quantum Computing & Communication del Politecnico di Milano* e presentata durante il convegno “Quantum in progress: strategies from revolution to industry”. Uno degli oltre 50 differenti filoni di ricerca della POLIMI School of Management (www.osservatori.net) che affrontano tutti i temi chiave dell’Innovazione Digitale nelle imprese e nella Pubblica Amministrazione.

L’ecosistema internazionale del Quantum Computing

Il primo motore della rivoluzione quantistica sono i governi, che stanno investendo miliardi di dollari in ricerca pubblica con orizzonti di lungo termine, consapevoli dell’enorme impatto sulla competitività economica e sulla sicurezza nazionale. L’Osservatorio ha esaminato i fondi stanziati a livello globale dedicati alle tecnologie quantistiche, evidenziando investimenti pari a 23,8 miliardi di dollari tra il 2012 e il 2024, con ulteriori 17,7 miliardi annunciati tra il 2025 e il 2035[1]. L‘Asia guida gli investimenti governativi, con il 53% del totale, trainata dagli ingenti fondi della Cina, stimati intorno ai 15 miliardi di dollari, ma su cui si hanno meno informazioni rispetto agli altri Paesi. Seguono l’Europa con il 31% e l’America con il 14%. Nonostante i numeri sembrino indicare un ritardo, l’America adotta un approccio di investimento annuale, in contrasto con la logica pluriennale seguita dagli altri Paesi.

In Europa, l’investimento appare frammentato: 1 miliardo di euro (11% del totale identificato nell’Unione Europea su iniziative dedicate) proviene da fondi comunitari, mentre il resto è stanziato dai singoli Paesi. Questi ultimi sono determinati a non perdere l’occasione di assumere una leadership tecnologica nel settore quantistico, evitando di ripetere gli errori del passato in altre arene tecnologiche, come accaduto con il Cloud Computing e l’Intelligenza Artificiale, oggi dominati dalle grandi aziende statunitensi. Tuttavia, la somma di iniziative poco coordinate a livello comunitario rischia di ridurre l’efficacia d’azione complessiva.

Per guidare lo sviluppo delle Tecnologie Quantistiche, numerosi Paesi nel mondo hanno affiancato allo stanziamento di fondi vere e proprie strategie nazionali, con 14 piani attivi entro il 2024 a livello globale, di cui 5 strategie pubblicate negli ultimi due anni. L’impulso dei fondi pubblici sta creando un ecosistema che integra anche il settore privato: da un lato, startup e aziende dell’offerta impegnate nello sviluppo tecnologico; dall’altro, imprese della domanda che sperimentano oggi per assicurarsi un vantaggio competitivo domani.

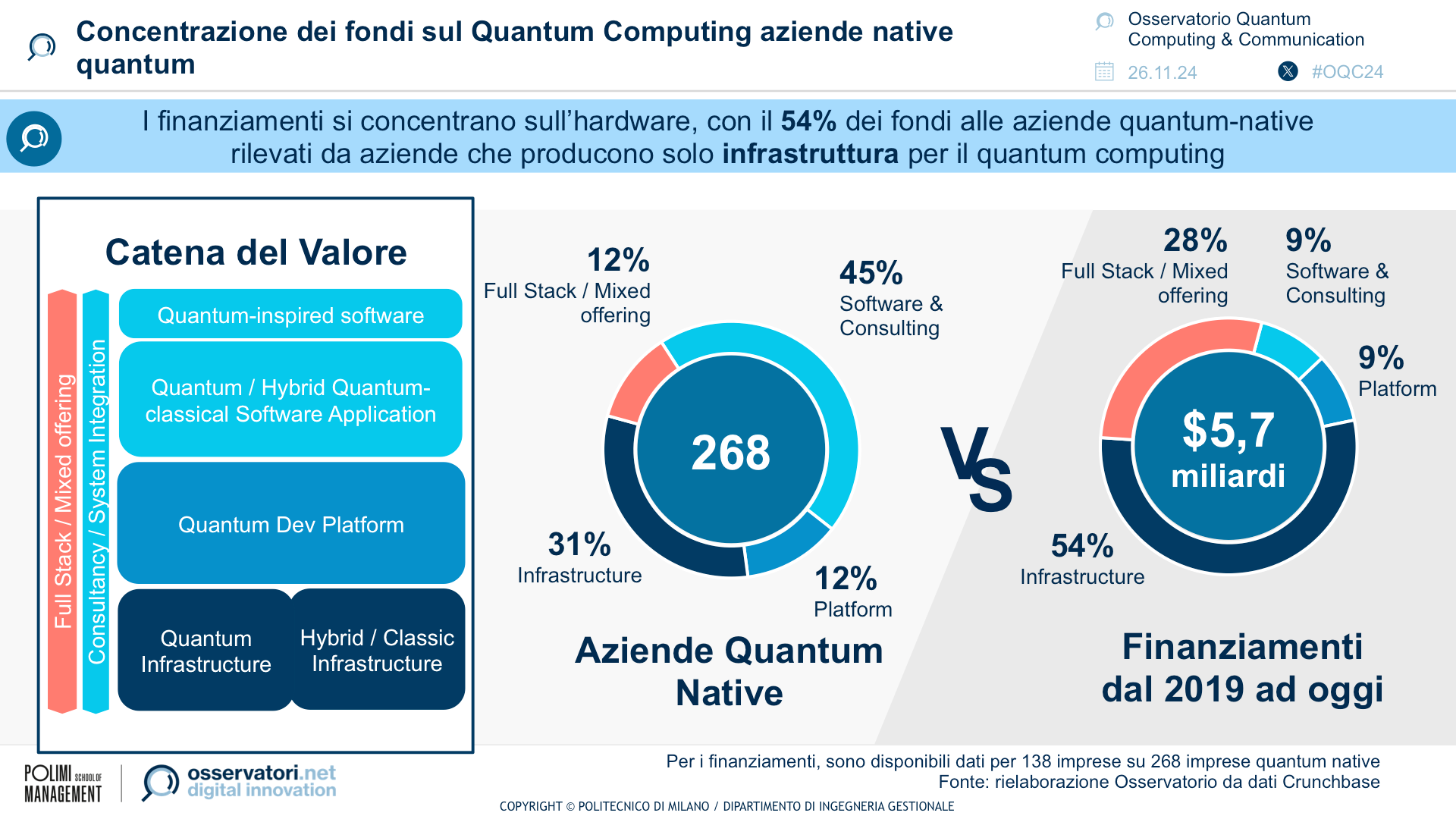

La filiera tecnologica di Quantum Computing e Communication nel mondo è emergente, ma in crescita: l’Osservatorio ha identificato 458 attori attivi lungo l’intero strato tecnologico, che va dall’hardware e dalle sue componenti abilitanti, agli ambienti middleware, fino al software. Di questi attori, il 78% rappresenta imprese “quantum-native”, ovvero nate con un modello di business incentrato su questo ambito.

Per il 46% di queste aziende quantum-native sono disponibili i dati sui finanziamenti[2]: dal 2019 ad oggi, hanno raccolto complessivamente 5,9 miliardi di dollari, di cui ben il 56% concentrato in America contro il 29% europeo e il 10% asiatico. Ben 2,4 miliardi dei finanziamenti totali sono stati raccolti solo tra il 2023 e ottobre 2024: un segnale positivo di interesse dopo un calo degli investimenti nel 2023, dovuto anche a una flessione generale del Venture Capital nel settore delle deep tech. In Italia, i fondi raccolti da startup attive sulle Quantum Technologies raggiungono i 12 milioni di euro nell’orizzonte 2023-2024 rispetto, ad esempio, ai 255 milioni di euro raccolti in Francia nello stesso periodo. Nonostante ciò, nel 2024 è stato istituito il primo fondo di investimento italiano sulle tecnologie quantistiche, segnando un passo significativo verso l’incremento degli investimenti nel Paese.

Dal punto di vista della domanda, la Ricerca ha approfondito le iniziative delle aziende leader a livello globale, partendo dalla classifica delle Forbes Global 2000 pubblicata nel 2024. Tra queste, 1.818 sono potenziali aziende utilizzatrici delle tecnologie quantistiche, di cui solo il 13% è realmente attivo con use case in sperimentazione, filoni di R&D, investimenti strategici o anche solo partecipazione a consorzi tematici. La percentuale sale al 44% se si guarda alle prime 200 aziende potenziali utilizzatrici, ovvero le più grandi e performanti. Le tecnologie quantistiche si confermano quindi oggetto dell’attenzione delle grandissime aziende, che hanno risorse e visione necessarie per investire in questo campo.

Allargando lo sguardo a tutte le aziende utenti che hanno annunciato sperimentazioni, l’Osservatorio ha mappato 303 annunci pubblici, di cui 256 sul Quantum Computing e 47 sulla Communication, sviluppati da un totale di 203 aziende. Il settore finance guida il panorama del Quantum Computing con il 27% degli annunci, grazie alla presenza di casi d’uso trasversali in vari ambiti in cui il quantum potrebbe portare vantaggi. Segue l’healthcare con il 21%, considerato particolarmente promettente poiché molti problemi, come la simulazione molecolare, sono intrinsecamente quantistici. In ambito Quantum Communication, invece, il panorama cambia: i settori telco e IT guidano con il 32% delle progettualità ciascuno, spinti dall’obiettivo di rendere quantum secure i propri prodotti e servizi, fungendo così da precursori nell’adozione di queste tecnologie per i clienti finali.

“Nel 2024, il panorama del Quantum Computing si è configurato come un autentico territorio di frontiera, dove convergono ricerca accademica, investimenti industriali e strategie geopolitiche. È stato un anno cruciale per la tecnologia italiana, con risultati significativi come il primo computer quantistico criogenico costruito in Italia, sviluppato dall’Università Federico II di Napoli, che ha raggiunto la capacità di 24 qubit, la prima piattaforma fotonica italiana, realizzata da un team di centri di ricerca coordinato dall’Università La Sapienza di Roma e l’innovativa piattaforma di simulazione sviluppata dall’Università di Padova in collaborazione con il CINECA.” afferma Paolo Cremonesi, Responsabile Scientifico dell’Osservatorio Quantum Computing & Communication e docente del Dipartimento di Elettronica, Informazione e Bioingegneria del Politecnico di Milano “I laboratori d’eccellenza italiani stanno favorendo la nascita di iniziative imprenditoriali interessanti, seppur con numeri e investimenti ancora molto minori rispetto ad altri Stati Europei. Nonostante ciò, alcune startup italiane promettenti offrono prodotti di Quantum Key Distribution già integrati in reti quantistiche permanenti, come quella inaugurata a Napoli a inizio anno, e utilizzati nelle sperimentazioni del G7. Inoltre, ben due startup italiane sono rientrate nel programma di accelerazione della NATO.”

Riguardo alle aziende utenti, la situazione italiana si mostra in linea con quella internazionale, con poche grandi aziende pioniere che investono per rendersi precursori della tecnologia. Tra le 297 aziende Forbes Global 2000 attive sulle Quantum Technologies, 10 sono italiane[3]. Anche in Italia il settore finance si mostra il più attivo, seguito da energy, utility & telco e aerospace & defence. Sebbene la spesa privata delle grandi aziende sia ancora modesta rispetto a quella dedicata ad altre tecnologie più mature, i budget sono rimasti stabili o in crescita nel 2024, grazie al sostegno dato dai fondi pubblici del PNRR[4] destinati a progetti di ricerca congiunti con le imprese. La spesa complessiva ammonta a 8 milioni di euro, dominata da alcuni big spender del panorama industriale.

“Nel corso degli ultimi due anni, i fondi del PNRR hanno svolto un ruolo fondamentale per la creazione di un ecosistema italiano sulle tecnologie quantistiche, promuovendo la sinergia tra università e imprese. Tuttavia, per accrescere questo ecosistema e renderlo competitivo, è necessario partire da questo primo pilota per costruire una strategia nazionale che dia continuità ai fondi e fornisca obiettivi coordinati, in sinergia con quelli Europei” conclude Marina Natalucci, Direttore dell’Osservatorio Quantum Computing & Communication “Nelle istituzioni italiane ed europee si sta diffondendo una sempre maggiore consapevolezza sul ruolo critico di questo settore per la competitività futura dell’Europa in campo tecnologico. Per accompagnare questo comparto emergente dalla fase di ricerca e sviluppo attuale a quella industriale del futuro, è importante investire oggi creando una rete pubblico-privata coesa che lavori in modo coordinato a livello europeo e che si relazioni in modo strategico con gli ecosistemi esteri per accelerare l’innovazione.”

[1] I finanziamenti per paese sono calcolati prendendo in considerazione tutte le iniziative dedicati alle tecnologie quantistiche annunciate, anche facenti parte di piani differenti, e indipendentemente dall’orizzonte temporale. I numeri esplicitati sono il risultato della somma di tutte queste iniziative e dei relativi orizzonti temporali.

[2] Si considerano finanziamenti alle startup sia da parte di Venture Capital privati sia da parte di enti governativi

[3] Enel, Eni, Generali Group, Intesa Sanpaolo, Leonardo, Nexi S.p.A., Poste Italiane, Telecom Italia, Terna, Unipol Gruppo

[4] I fondi si riferiscono alle seguenti iniziative: Centro Nazionale HPC Big Data e Quantum Computing e National Quantum Science & Technology Institute.

Image by Gerd Altmann from Pixabay