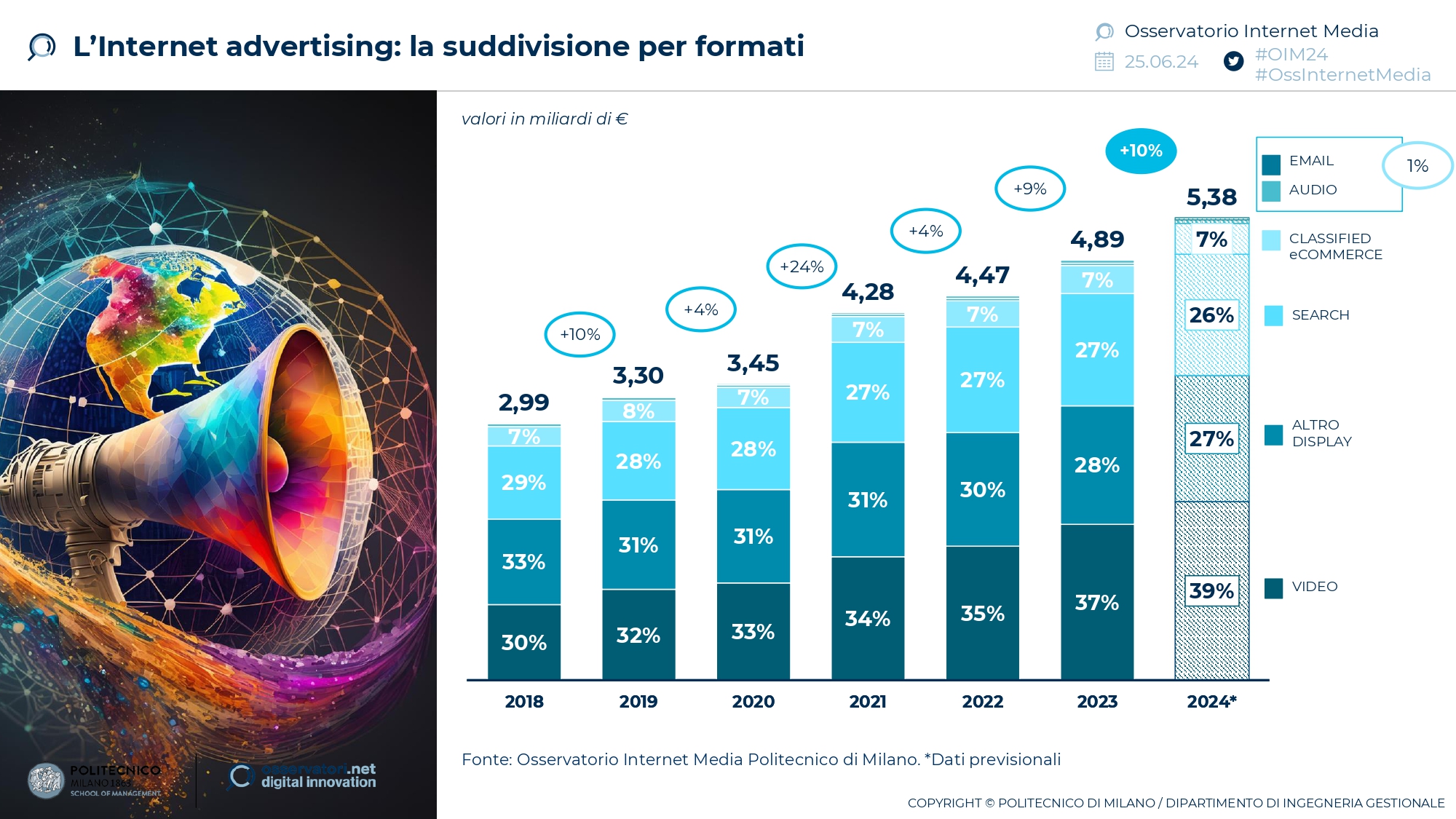

Il mercato pubblicitario italiano, comprensivo della raccolta su Tv, Stampa, Internet Media, Radio e Out of Home, ha raggiunto i 10,2 miliardi di euro nel 2023, in crescita del 6% rispetto al 2022. All’interno di questo panorama, Internet consolida la prima posizione nel mercato con una quota del 48% e un incremento del 9%; seguono Tv (35% e +2%), Out of Home (7% e +13%), Stampa (6% e -2%) e Radio (4% e +8%). Internet conferma inoltre il proprio ruolo trainante nella crescita del settore, con un valore che nel 2024 raggiungerà i 5,4 miliardi di euro (500 milioni in più rispetto al valore consuntivo di fine 2023).

Queste alcune delle evidenze emerse dall’Osservatorio Internet Media della School of Management del Politecnico di Milano* in occasione del convegno “L’evoluzione dell’Internet advertising: Attention Metrics e AI nell’era privacy oriented”.

“Il panorama pubblicitario, in particolare l’Internet advertising, sta vivendo una profonda trasformazione in questi anni legata all’evoluzione tecnologica, ai cambiamenti derivanti dai temi della privacy e del tracciamento dell’utente e allo sviluppo di nuovi strumenti e metriche di misurazione, come il tema dell’attenzione. Tali dinamiche, tra cui in primis l’Intelligenza Artificiale, incideranno in modo rilevante sulle strategie degli operatori del settore e sugli equilibri di mercato dei prossimi anni” sostiene Giuliano Noci, Responsabile Scientifico dell’Osservatorio Internet Media.

L’Internet advertising: le dinamiche di mercato e le stime del 2024

Il valore dell’Internet advertising a fine 2023 ha raggiunto i 4,9 miliardi di euro e le prime previsioni per il 2024 vedono il mercato raggiungere i 5,4 miliardi di euro (+10%). Il trend sarà però condizionato dalle performance di pochi operatori: nel 2024 aumenterà infatti la concentrazione del mercato e i grandi player internazionali raccoglieranno l’82% (+1 punto percentuale rispetto al 2023) degli investimenti pubblicitari complessivi.

“L’Internet advertising sembra ormai destinato a crescere anno su anno, trainato sempre più dal formato Video, che quest’anno supererà i 2 miliardi di euro (+ 14%), aumentando la sua incidenza sul totale Internet (39%). L’andamento è in gran parte frutto degli investimenti allocati dagli advertiser alle applicazioni Video, soprattutto sul grande schermo” dichiara Denise Ronconi, Direttrice dell’Osservatorio Internet Media.

Tra i formati che lavorano nella creazione di nuovi touchpoint c’è l’Audio advertising (+22% rispetto al 2023) che, nonostante sia ancora residuale in termini di raccolta (43 milioni di euro), attira un interesse crescente degli investitori, grazie alle sue caratteristiche intrinseche (come la fruizione lontana da uno schermo) che lo differenziano dagli altri formati pubblicitari online.

“Anche lato consumatore si registrano movimenti interessanti nel mondo Audio, abbiamo riscontrato una crescita rilevante dell’ascolto dei Branded Podcast, dal 14% del 2023 al 23% del 2024 guidato soprattutto dalle giovani generazioni (35% tra la Gen Z)” dichiara Antonio Filoni, Partner e Head of Innovation and Digital, BVA Doxa. “Il Podcast prosegue la luna di miele con gli italiani digitali, dove oltre la metà degli attuali ascoltatori dichiara che ne aumenterà l’ascolto. E rimanendo sul tema Audio advertising bene anche il ricordo pubblicitario di questi formati, cresce nell’ultimo anno dal 32% al 42% l’Host Read e dal 27% al 34% l’Interactive Ads”.

I trend dell’Internet advertising tra Intelligenza Artificiale, Attention metrics e una nuova era privacy oriented

Se l’utilizzo dell’Intelligenza Artificiale nel mercato pubblicitario negli scorsi anni riguardava principalmente finalità di analisi e gestione dei dati e comprensione dei testi, è proprio grazie all’evoluzione dell’AI Generativa che le opportunità per il settore si sono ampliate significativamente.

Non si possono, tuttavia, trascurare alcuni elementi di attenzione nell’utilizzo dell’Intelligenza Artificiale, come la necessità di evitare bias cognitivi (addestrando gli algoritmi tramite dati accurati e rappresentativi del segmento di popolazione che si desidera targetizzare), il monitoraggio continuo per evitare attività di marketing dannose, e la corretta gestione del consenso nell’utilizzo e manipolazione di determinati soggetti e immagini (per garantire la sicurezza e tutelare la privacy delle persone, ma anche per evitare la realizzazione di campagne false e fraudolente).

La consapevolezza crescente delle minacce alla privacy e le attenzioni rivolte da parte delle varie Autorità europee hanno inoltre portato nel tempo alcune tra le più importanti industrie Tech a riconsiderare il loro approccio al tracciamento online. Questi interventi rendono prioritario per l’industry l’adozione di soluzioni alternative – cookieless e privacy compliant – per la targetizzazione degli utenti al fine di garantire l’addressability pubblicitaria nel nuovo panorama che si sta sempre più delineando all’interno del mercato.

Ad oggi la filiera è pronta ad offrire soluzioni alternative e valide in questo rinnovato contesto pubblicitario: dalle soluzioni di targeting comportamentale come gli Identificatori Universali, deterministici o probabilistici – in grado di associare centinaia di touchpoint del singolo cliente su canali offline e online, piattaforme e dispositivi – a quelle di contextual targeting e miste come le soluzioni di audience basate sull’AI, che sfruttano entrambe le tipologie di dato.

Infine, per quanto riguarda le Attention Metrics, nell’ultimo anno il tema è stato al centro di diversi dibattiti e tavoli di lavoro all’interno dell’industry pubblicitaria. Riguardo l’aspetto definitorio, gli sforzi profusi negli ultimi 12 mesi hanno portato a identificare cinque aree di riferimento per le metriche legate all’attenzione di formati visuali, che seguono le fasi del processo cognitivo di un utente: la Viewability, ovvero gli indicatori che riguardano il posizionamento dell’adv; la parte visiva dell’attenzione, che si rappresenta con metriche di frequenza o tempi di fissazione; la parte interattiva dell’attenzione, rappresentata dall’ingaggio dell’utente verso l’advertising e misurata con metriche; le metriche di sintesi dell’attenzione, come l’Attention Score e l’APM (Attentive Impressions per Mille); le metriche di impatto, come tasso di ad-recall e Top of Mind.

Gli sviluppi desiderati dagli advertiser per il futuro delle metriche di attenzione riguardano in primis la possibilità di scalare questo tipo di misurazione anche su altri ambienti come OTT (contenuti distribuiti via Internet dai grandi player internazionali), app e Media tradizionali (Tv, Out of Home e Audio). Questo porterebbe alla creazione di un circolo virtuoso capace di ridurre l’Ad clutter, ovvero la sovraesposizione giornaliera dell’utente a comunicazioni di advertising, e di aumentare la qualità dell’inventory pubblicitaria.

“Per abilitare questi elementi, la quasi totalità degli inserzionisti oggi richiede una definizione dell’attenzione condivisa che riesca a sintetizzare un’offerta ampia e plurale, e di conseguenza poter ottenere una currency a livello di mercato per avere termini di paragone diffusi e acquistare spazi in logica programmatica su base attention. In aggiunta a questo, un importante sforzo dovrà ancora essere dedicato agli elementi fondativi dell’attenzione nell’ambito adv: dagli aspetti definitori agli aspetti metodologici di misurazione, fino ad arrivare all’esplorazione dei rapporti causa-effetto tra l’attenzione e le risposte fisiologiche, di brand e di business” conclude Nicola Spiller, Direttore dell’Osservatorio Internet Media.

*L’edizione 2023-2024 dell’Osservatorio Internet Media è stata realizzata in collaborazione con: Havas Media; The Trade Desk; Adform; Aeroporti di Roma; Blis; BVA Doxa; CAIRORCS MEDIA; Class Pubblicità; Comscore; Digitalia ’08; FRAMEN; FreeWheel, a Comcast Company; GEDI Gruppo Editoriale; Google; Grandi Stazioni Retail; IGPDecaux; MDE-Audio Strategy; Mediamond; Mediaset Infinity; Publitalia ‘80; Quantcast; Rai/Rai Pubblicità; Teads; Urban Vision; Blendee; Blimp.ai; Discovery Media; DoubleVerify; Integral Ad Science; LiveRamp; Magnite; MCM DIGITAL AI; Serially; Sky Media; Toshiba Global Commerce Solutions.