La crisi sanitaria scoppiata nel corso del 2020 ha fortemente influenzato il mercato della Mobility in Italia, sebbene con dei distinguo. A soffrire di più è il comparto della mobilità a medio-lungo raggio, strettamente dipendente dai viaggi di piacere e di lavoro. La volontà di ridurre al minimo i contatti, inoltre, ha cambiato le abitudini di acquisto dei consumatori, facendo spazio all’adozione di strumenti di pagamento digitali e innovativi anche in comparti tradizionalmente legati all’uso del contante: tra tutti quello dei taxi, che nel 2021 vede una crescita di 10 punti percentuali rispetto al 2019 della penetrazione delle carte per i pagamenti.

Queste alcune delle evidenze emerse dagli Osservatori Innovative Payments e Innovazione Digitale nel Turismo – School of Management del Politecnico di Milano*, in occasione del webinar “La mobilità in Italia: valori di mercato e strumenti di pagamento nel triennio 2019-2021”.

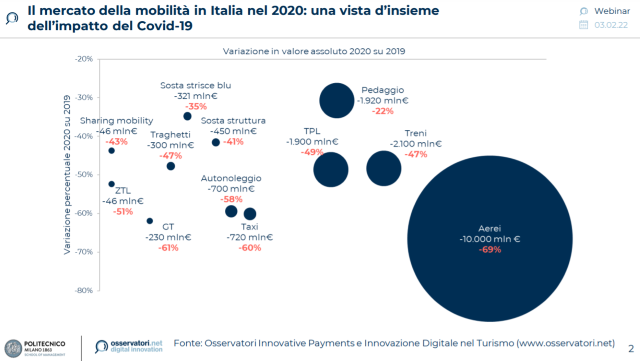

Il mercato della mobilità in Italia: l’impatto del Covid-19

Il comparto del trasporto aereo è quello maggiormente colpito dalla pandemia. I 14,5 miliardi di euro del 2019 sono drasticamente calati a 4,5 nel 2020, per tornare a salire fino a circa 6 miliardi nel 2021. Il valore del mercato degli autobus a medio-lungo raggio è calato del 61% nel 2020, in particolare a causa della riduzione dei viaggi turistici e della reticenza a utilizzare mezzi di trasporto collettivo. Nel 2021 la situazione ha visto una timida crescita (2%) dovuta soprattutto all’aumento dei prezzi. Anche il mercato del trasporto ferroviario, fortemente legato ai viaggi turistici e di lavoro nella componente lungo raggio e al pendolarismo nella componente regionale, ha subito quasi un dimezzamento nel 2020 a causa delle restrizioni alla mobilità turistica e business e al diffondersi del lavoro da remoto. Il 2021 ha registrato una ripresa (+26%) trainata in particolare dal canale online, che oggi ha quasi raggiunto quello offline (49% contro 51%). Infine, il mercato dei traghetti, la cui domanda è fortemente stagionale e concentrata nei periodi estivi, ha subito in maniera più leggera lo scotto della pandemia, recuperando nei mesi estivi del 2021 quanto aveva perso nel 2020.

Anche la mobilità urbana, che rappresenta la quota più piccola della Mobility in Italia, ha subito un rallentamento nel 2020. In particolare, il trasporto su taxi, anch’esso strettamente legato al turismo di piacere e ai viaggi di lavoro, ha subito una contrazione del 60% parzialmente recuperata nel 2021, portandosi a circa due terzi del 2019. Anche il Trasporto Pubblico Locale, che partiva da un valore di 3,9 miliardi, nel 2021 torna a crescere e si ferma poco sotto i due terzi dei valori pre-pandemia.

Al contrario, i settori legati alla mobilità tramite mezzi privati hanno registrato le decrescite più contenute: si tratta del pedaggio autostradale (-22%) e della sosta su strisce blu (-35%). L’assenza di turismo straniero e di trasferte di lavoro, unita alla ricerca di sicurezza e alla volontà di trasferimenti di breve tratta, ha dunque favorito sia nel 2020 che nel 2021 l’utilizzo del mezzo privato, con risultati meno negativi per l’intero comparto (pedaggi autostradali, sosta su strisce blu o in struttura e ZTL).

“Dopo un 2020 segnato da valori profondamente negativi (dal -69% del trasporto aereo al -22% dei pedaggi) nel 2021 l’allentamento delle restrizioni e il clima di fiducia del periodo estivo hanno portato a una leggera ripresa, così come a una parziale inversione di marcia almeno per alcuni comparti del settore.” dichiara Eleonora Lorenzini, Direttrice dell’Osservatorio Innovazione Digitale nel Turismo del Politecnico di Milano “La paura del contagio ha spinto molti cittadini a evitare i trasporti pubblici e collettivi in favore dei mezzi di trasporto privati e a preferire canali di prenotazione digitali per ridurre il contatto fisico, con una forte crescita delle prenotazioni mobile e last-minute. Il mercato è però ancora lontano dai valori pre-pandemia e il clima di incertezza continua a penalizzare soprattutto la lunga percorrenza, anche se gli attori sono più preparati a rispondere con determinazione a un contesto in continua evoluzione”.

Gli strumenti di pagamento utilizzati per l’acquisto di servizi di mobilità

Il contante si conferma anche nella Mobility lo strumento preferito dai consumatori, soprattutto per il pagamento dei servizi di breve percorrenza e per il pagamento della sosta, caratterizzati da scontrini medi ridotti e da un’esperienza di acquisto che avviene tipicamente nel canale offline, ossia in prossimità della cassa. Un esempio è il mercato della sosta su strada negli stalli strisce blu, dove la quasi totalità dei pagamenti avviene in contanti (91% del transato nel 2020).

“Alcuni settori della mobilità sono ancora fortemente legati al contante, ma le abitudini di acquisto stanno cambiando”, commenta Valeria Portale, Direttrice dell’Osservatorio Innovative Payments del Politecnico di Milano. “Da un lato, la volontà di evitare i contatti al momento del pagamento sta spingendo le persone a ridurre l’utilizzo del contante, anche per questi mercati. Un caso particolare è quello legato al mondo dei taxi, dove la penetrazione delle carte è cresciuta dal 15% del transato nel 2019 al 25% nel 2021. Dall’altro lato, sono sempre di più gli attori che scommettono sulle innovazioni dei metodi di pagamento, dall’adozione di un numero crescente di app mobile, alle innovazioni del punto cassa, come per esempio l’introduzione del pagamento tramite carta contactless direttamente a bordo o al tornello per il TPL, o l’innovazione dei parcometri dotati di POS per il pagamento della sosta su strisce blu. Queste innovazioni sono sempre più necessarie per favorire la diffusione dei pagamenti digitali, abilitatori di servizi innovativi che contribuiscono alla modernità del Paese: si pensi, per esempio, al settore della sharing mobility, dove i pagamenti digitali sono la condizione abilitante del servizio stesso”.

Fanno eccezione, invece, i trasporti a lunga percorrenza, caratterizzati da scontrini medi più elevati e da un canale online più sviluppato. Un esempio è il mercato dell’autobus a medio-lungo raggio, dove le carte e i wallet valgono il 71% del transato nel 2021 e il 56% dei pagamenti viene effettuato online.

*L’edizione 2021 dell’Osservatorio Innovative Payments è stata realizzata con il supporto di Banca Mediolanum, Bancomat, Edenred, Enel X Global Retail, EY, Hype, Intesa Sanpaolo, Klarna, LIS, Mastercard, Mooney, Nexi, PAX Italia, Pay Reply, PayDo (Plick), PayPlug, PostePay, PwC, Q8, Soldo, TeamSystem, UNGUESS, UniCredit, UnipolSai, Visa, Agos, American Express, Banca di Asti, Banca Cambiano 1884, Banca Popolare di Sondrio, Banco BPM, BNL – Gruppo BNP Paribas, Capgemini, Cassa Centrale Banca – Gruppo Bancario, Custom, Deutsche Bank, Deloitte, Edison, ING, N&TS GROUP, Opentech.com, PayPal, Sinergia Iccrea, Software AG, Wolters Kluwer Tax&Accounting, Zucchetti.

*L’edizione 2021 dell’Osservatorio Innovazione Digitale nel Turismo è stata realizzata con il supporto di Alliaz Global Assistance, BeSafe Rate, Europcar Mobility Group, Google Italia, Nexi, Scalapay, TTG Travel Experience | Italian Exhibition Group, UNGUESS, CREATIVA, e con il patrocinio di AIGAB – Associazione Italiana Gestori Affitti Brevi, ANESV, Anitec-Assinform, ASAT – Associazione Albergatori ed Imprese Turistiche della Provincia di Trento, Assintel, Associazione Startup Turismo, Assoturismo-Confesercenti, F.T.O. – Federazione del Turismo Organizzato, –IBAR – Italian Board Airline Representatives e ITS del Turismo e dell’Ospitalità – IATH.