Nei primi sei mesi del 2024 il transato dei pagamenti digitali con carta in Italia ha raggiunto quota 223 miliardi di euro, in crescita del +8,6% rispetto allo stesso periodo di un anno fa, una traiettoria che li porterà a raggiungere a fine anno un valore tra i 465 e i 475 miliardi di euro (con una crescita tra il +7% e il +9%).

Sono alcuni risultati della ricerca dell’Osservatorio Innovative Payments del Politecnico di Milano*, giunto alla sua sedicesima edizione, presentata oggi durante il convegno “I Pagamenti Digitali in Italia nel 2024”. Uno degli oltre 50 differenti filoni di ricerca degli Osservatori Digital Innovation del Politecnico di Milano (www.osservatori.net) che affrontano tutti i temi chiave dell’Innovazione Digitale nelle imprese e nella pubblica amministrazione.

I pagamenti digitali nel primo semestre 2024

Se da un lato la crescita del valore transato (+8,6%) ha segnato un rallentamento rispetto a quanto registrato nello stesso periodo del 2023 (quando la crescita anno su anno era del +13%), dall’altro continua l’aumento sostenuto del numero di transazioni, che si attesta a 5,2 miliardi (+15,6%).

Di conseguenza, diminuisce notevolmente l’importo dello scontrino medio, pari a 42,80€ (rispetto al precedente 45,50€), segnale di un utilizzo sempre più frequente dei pagamenti con carta anche per acquisti di importo più contenuto, un trend spinto soprattutto dalle carte di debito.

Il valore dei pagamenti fatti in modalità contactless (sia tramite carte sia tramite wallet NFC) ha superato i 130 miliardi di euro di transato, segnando una crescita del +23%: oggi quasi 9 pagamenti con carta in negozio su 10 in Italia vengono effettuati in questa modalità.

Nello stesso periodo, adottando la prospettiva degli acquirer [1], i negozi fisici presenti sul territorio italiano hanno incassato pagamenti con carta pari a 181 miliardi di euro, con un importante apporto (10%) dei viaggiatori (sia business sia turistici) che arrivano dall’estero.

Il mercato dei pagamenti da smartphone e wearable in prossimità (ossia all’interno dei punti vendita), infine, continua la sua corsa, attestandosi a 19,9 miliardi di euro transati nei primi sei mesi del 2024, con una crescita del +58%. Aumenta anche il numero di transazioni, che supera 760 milioni nello stesso periodo (+68%).

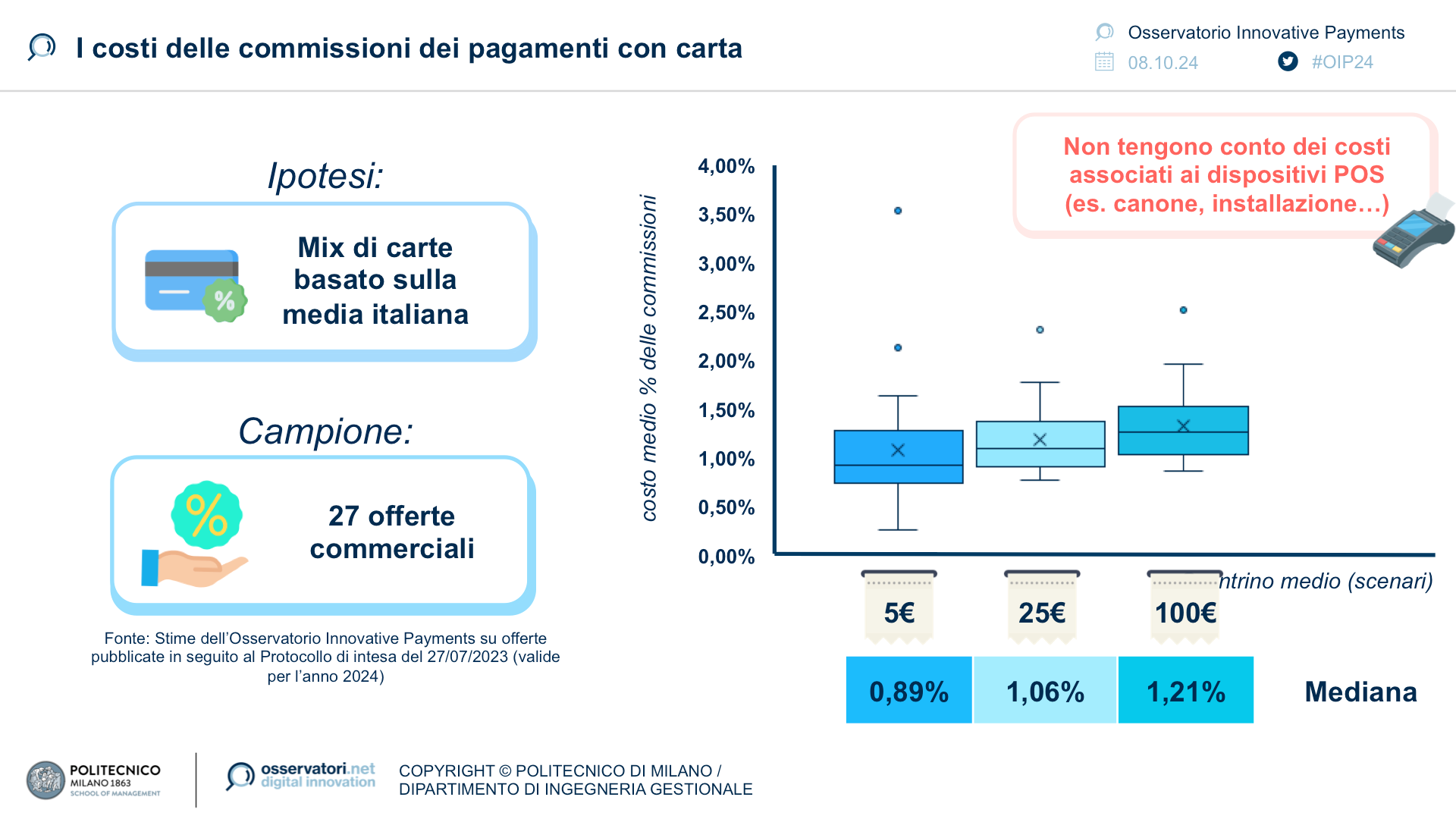

I costi di accettazione dei pagamenti elettronici

Il tema dei costi di accettazione dei pagamenti elettronici rappresenta una questione cruciale per gli esercenti, i quali spesso segnalano l’onerosità delle commissioni applicate sulle transazioni ricevute. Per favorire un cambiamento in questo settore, è stato siglato il “Protocollo di intesa per la mitigazione, la maggiore comprensibilità e comparabilità dei costi di accettazione di strumenti di pagamento elettronici” dai rappresentanti degli esercenti e da quelli degli operatori dei servizi di pagamento, uno strumento che ha definito regole e standard per confrontare le offerte promozionali rivolte in particolare ai negozianti con fatturato fino a 400.000 euro.

“Dai dati delle simulazioni condotte in collaborazione su Confcommercio su diversi profili di esercente (e basate su offerte promozionali valide per il 2024), emerge che il costo delle commissioni che impatta sul transato annuale varia da meno dello 0,9% per un negozio con scontrino medio pari a 5€, a oltre l’1,20% nello scenario in cui non vi siano microtransazioni in negozio (percentuali che possono però crescere per esercizi commerciali in zone turistiche o con grande flusso di viaggiatori)” dichiara Ivano Asaro, direttore dell’Osservatorio Innovative Payments.

A queste percentuali è necessario sommare le spese legate ai terminali POS come canoni mensili o installazione, differenti a seconda della banca e del tipo di terminale scelto.

“Questo studio evidenzia come gli operatori dell’acquiring abbiano compreso che una maggiore diffusione dei pagamenti elettronici richiede una riduzione dei costi per gli esercenti e una maggiore trasparenza, temi che hanno ricevuto una crescente attenzione negli ultimi anni. Tuttavia, è anche fondamentale che gli esercenti siano consapevoli della scelta dell’offerta, individuando quella più adatta alle proprie esigenze” conclude Ivano Asaro.

La crescita dei Software POS

Il mondo dell’accettazione dei pagamenti elettronici non è focalizzato solo sulla questione dei costi, ma anche sull’innovazione. “Per generare sempre maggior valore aggiunto per i commercianti, negli ultimi anni, il settore ha introdotto i Mobile POS e gli Smart POS, soluzioni che, rispetto ai POS tradizionali, offrono maggiore flessibilità o funzionalità avanzate” dichiara Matteo Risi, ricercatore senior dell’Osservatorio Innovative Payments. “Gli occhi di tutti sono puntati ora sui Software POS, soluzioni basate su Cloud in grado di trasformare qualsiasi dispositivo Android e iOS in un terminale di pagamento contactless. A fine 2023 si parlava di 38 mila “terminali” abilitati, su un totale di 3,2 milioni di POS, una cifra ancora piccola, ma con ampie prospettive di crescita, soprattutto per chi richiede maggiore flessibilità sia in negozio sia in mobilità”.

I pagamenti da conto a conto (A2A)

I pagamenti da conto a conto (o account-to-account, A2A) sono un trend già affermato da anni in alcuni mercati internazionali (come India, Cina e Brasile) caratterizzati da una minor diffusione delle carte. Questi strumenti di pagamento si sono diffusi grazie alla molteplicità di casi d’uso che vengono offerti all’utente finale (ad esempio i pagamenti peer-to-peer), ad un’offerta competitiva in termini di costi, a un ampio range di metodi di pagamento disponibili per gli esercenti e infine a una ottima user experience (soprattutto online) che permette di portare a termine il pagamento in pochi secondi. Un fenomeno che sta oggi progredendo anche in Europa, non solo grazie alla diffusione localizzata di questi servizi, ma anche a una regolamentazione che favorisce lo sviluppo dei pagamenti istantanei e alla volontà degli operatori di espandersi a livello internazionale (facilitando anche le transazioni inter frontaliere).

“Il mercato dei pagamenti A2A è caratterizzato dall’introduzione di nuovi strumenti come le Stablecoin, le Criptovalute e le Central Bank Digital Currency (CBDC come il Digital Euro), che possono ulteriormente favorirne lo sviluppo grazie alle loro caratteristiche di interoperabilità, sicurezza e velocità di trasferimento del denaro, risolvendo così – almeno in parte – i problemi legati ai pagamenti A2A basati su strumenti tradizionali” dichiara Valeria Portale, direttore dell’Osservatorio Innovative Payments. “Il fatto che anche i circuiti di pagamento internazionali stiano lavorando in questo ambito conferma che in futuro vedremo sicuramente lo sviluppo di queste soluzioni, che potrebbero rappresentare un’alternativa al mondo basato sui sistemi delle carte oppure un’ulteriore evoluzione dei pagamenti digitali in grado di ridurre l’utilizzo del contante”.

[1] Operatore o istituto finanziario che elabora le transazioni effettuate e le accredita sul conto dell’esercente

L’Edizione 2024/2025 dell’Osservatorio Innovative Payments è realizzata con il supporto di: American Express, Banca Mediolanum, Banca Sella, Bancomat, CRIF, CUSTOMPay, Enilive, EY, FLOA, HYPE, Ingenico, Intesa Sanpaolo, Mastercard, Mooney, NEXI, PayDo, Pay Reply, PAX Italia, Postepay, PwC, Terrapay, Unicredit, Visa, Accenture, Agos, Banca di Asti, Banca Popolare di Sondrio, BBVA, BCC POS, Banco BPM, Bibanca, BNL BNP Paribas, Cassa Centrale Banca, Deloitte, Deutsche Bank, FlowPay, ING, LIS Holding, Market Pay, Mediobanca, MiPAGO, MyBank, N&TS Group, Pay Consulting, PayPal, Q8, TeamSystem, Thoughtworks, UnipolSai, Zucchetti