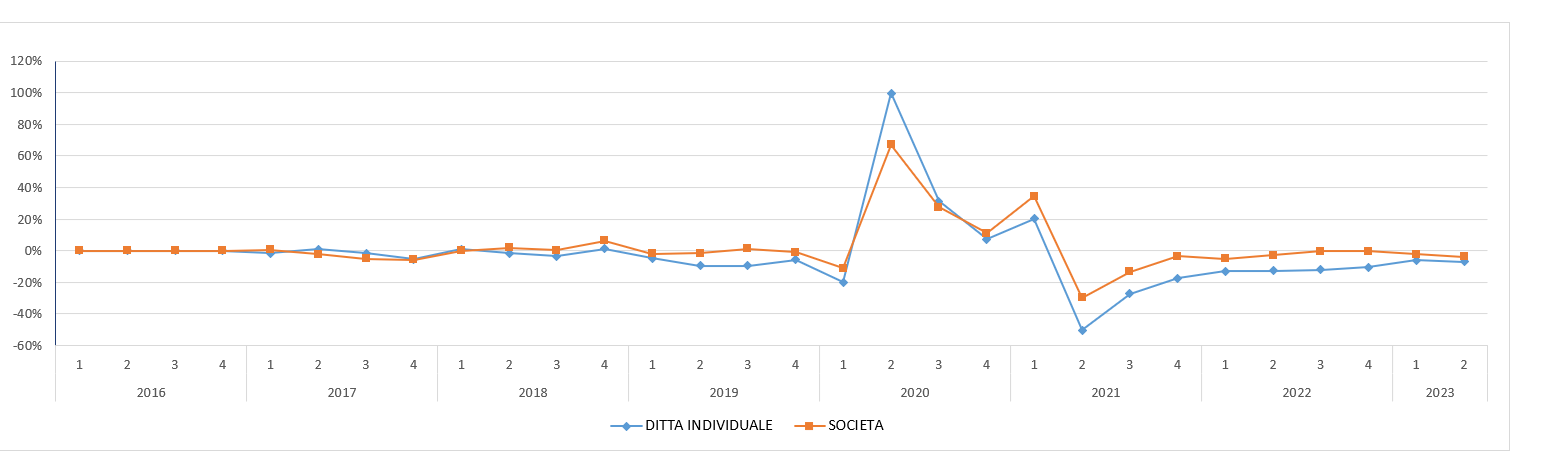

- Nel I semestre le imprese individuali limitano la domanda di credito (-6,6%), mentre per le società di capitali il calo è del -3%.

- Cresce l’importo medio richiesto al +17,6%, attestandosi a 141.581 euro.

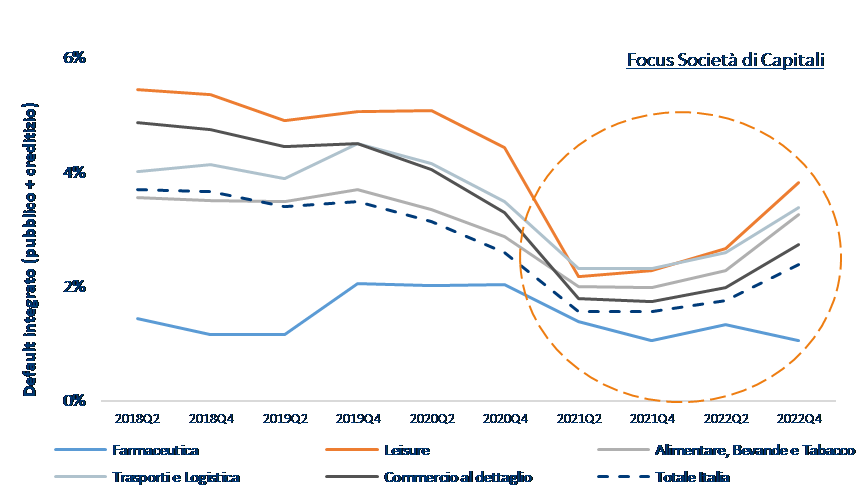

- Nei settori ristorazione, turismo e tempo libero continua ad aumentare il tasso di default, che raggiunge il 4%.

- Le imprese più in difficoltà sono quelle più piccole con un fatturato inferiore ai 2 milioni di euro.

Continua la contrazione del numero di richieste di credito presentate dalle imprese italiane, che nel secondo trimestre 2023 calano quasi del -5% sullo stesso trimestre dell’anno precedente, portando il dato complessivo del primo semestre al -4,2% rispetto al pari periodo 2022.

La frenata riguarda sia le Società di capitali, che hanno fatto registrare nel primo semestre un -3%, sia le Imprese individuali, per le quali la flessione è stata del -6,6%. Queste le principali evidenze dell’analisi delle istruttorie di finanziamento registrate su EURISC, il Sistema di Informazioni Creditizie gestito da CRIF.

“Il mercato industriale potrà attingere ai fondi europei per sostenere il tessuto economico locale e percorrere così nuove strade di innovazione e sostenibilità. Purtroppo, le piccole e medie imprese sono quelle che stanno soffrendo maggiormente la congiuntura economica sfavorevole, con l’aumento dei tassi e la perdita del potere di acquisto” – commenta Simone Capecchi, Executive Director di CRIF.

Dall’ultimo aggiornamento del Barometro CRIF emerge anche che l’importo medio nel primo semestre dell’anno è in crescita del +17,6% rispetto al pari periodo 2022 e si attesta a 141.581 euro, ma con il secondo trimestre che mostra un rallentamento (+8,3%).

Analizzando la distribuzione e ranking per classe di importo, la fascia sotto i 5mila euro cresce di quasi 1 punto percentuale e si attesta al 30,7% del totale delle richieste, aumentando leggermente il distacco dalla seconda classe di importo, quella oltre i 50mila euro, che al contempo perde 1 punto percentuale, calando dal 29,2% al 28,2%.

| 1 semestre 2023 | 1 semestre 2022 | |

| Classe Importo Imprese | Distribuzione | Distribuzione |

| A. 0-5.000€ | 30,7% | 29,8% |

| B. 5.000€-10.000€ | 7,2% | 7,1% |

| C. 10.000€-20.000€ | 10,4% | 10,6% |

| D. 20.000€-50.000€ | 23,4% | 23,4% |

| E. Oltre 50.000€ | 28,2% | 29,2% |

Fonte: EURISC – Il Sistema di Informazioni Creditizie di CRIF

Per quanto riguarda le Imprese individuali, le richieste di credito hanno registrato un importo medio pari a 47.561 euro (+14,7% rispetto al corrispondente periodo 2022), con l’incidenza dello scaglione al di sotto dei 5.000 euro che raccoglie il 35,7% del totale.

Per quanto riguarda le Società di Capitali, invece, l’importo medio richiesto ammonta a 185.670 euro, segnando un incremento del +16,9% rispetto alla corrispondente rilevazione dell’anno scorso. Nel dettaglio, guardando alla classe di importo, il 33,3% delle richieste di questo segmento di imprese presenta un importo superiore ai 50.000 Euro.

A livello regionale nel I semestre 2023 si registra un andamento fotocopia di quanto accade a livello nazionale, rispetto al 2022 infatti la domanda di finanziamento è in contrazione in 16 regioni su 20, con un’unica regione in crescita, ovvero la Sicilia (+3,5%). Viceversa, l’importo medio cresce in doppia cifra in 14 regioni su 20, la variazione rimane invece più contenuta in Basilicata e Umbria; mentre si contrae per Trentino-Alto Adige, Molise e Calabria.

Variazione delle richieste di credito e importo medio da parte delle imprese italiane

| REGIONE | Variazione Richieste di credito | Variazione Importo Medio |

| Abruzzo | -8,7% | 16,7% |

| Basilicata | 0,0% | 3,3% |

| Calabria | -2,5% | -4,4% |

| Campania | -5,1% | 18,2% |

| Emilia-Romagna | -9,3% | 34,1% |

| Friuli Venezia Giulia | -3,0% | 37,1% |

| Lazio | -7,7% | 10,6% |

| Liguria | -1,2% | 26,7% |

| Lombardia | -2,9% | 20,4% |

| Marche | -9,3% | 12,7% |

| Molise | -15,0% | -17,9% |

| Piemonte | -3,9% | 14,6% |

| Puglia | -2,6% | 19,9% |

| Sardegna | -6,5% | 15,1% |

| Sicilia | 3,5% | 14,6% |

| Toscana | 0,0% | 34,1% |

| Trentino-Alto Adige | -8,2% | -23,6% |

| Umbria | -5,3% | 7,9% |

| Valle d’Aosta | 0,0% | 33,9% |

| Veneto | 3,8% | 25,4% |

Fonte: EURISC – Il Sistema di Informazioni Creditizie di CRIF

Focus sul settore turismo, ristorazione e tempo libero

Il settore del turismo, ristorazione e tempo libero in senso ampio (“leisure”) è stato indubbiamente quello più colpito, anche dal punto di vista economico finanziario, dagli effetti avversi della pandemia Covid-19 e conseguenti lockdown. Ciononostante, grazie agli interventi governativi a supporto delle attività colpite, ivi incluse moratorie sui debiti bancari e accesso al credito garantito, il tasso di default (inteso come default pubblici e bancari) delle imprese nel settore leisure è stato sui livelli minimi storici per l’intero periodo 2020-2021, con un valore intorno al 2,5%, rispetto a un dato nel range 5-6% pre pandemia.

Tuttavia, a partire dal 2022 il tasso di default ha fatto segnare un progressivo incremento sino ad attestarsi intorno al 4% già a fine 2022, dimostrandosi uno dei settori con un aumento di rischiosità creditizia in più rapida crescita.

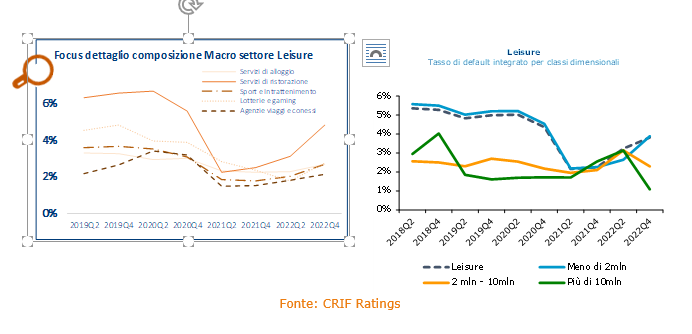

Va evidenziato come il trend della rischiosità all’interno dei singoli segmenti che afferiscono al comparto del leisure appaia fortemente differenziato: da un lato i servizi di alloggio, sport e intrattenimento, gaming e agenzie viaggi hanno colto in modo importante la ripresa post Covid-19, riuscendo al tempo stesso a gestire la volatilità del contesto macroeconomico, a partire dalle dinamiche inflazionistiche e dei prezzi energetici, mostrando di conseguenza tassi di default in risalita solo marginale nel corso del 2022.

Viceversa, il segmento dei servizi di ristorazione, il più numeroso in termini di aziende, ha risentito in modo più evidente di tali dinamiche, mostrando una netta risalita della rischiosità specie negli ultimi trimestri 2022. Se analizziamo il trend di domanda dal periodo pre Covid-19 al I semestre 2023, notiamo che dopo il picco del 13,8% del 2020 la richiesta è rientrata sui valori pre pandemia (9,7% al I SEM 2023).

All’interno del comparto, dal punto di vista dimensionale le aziende che maggiormente stanno registrando un aumento di rischiosità sono quelle di dimensioni più piccole (con fatturato entro 2 milioni di EUR) anche per effetto della loro minor strutturazione e flessibilità finanziaria. Viceversa, la rischiosità delle aziende di maggiori dimensioni è rimasta relativamente stabile su livelli contenuti.

Dettaglio della composizione macro settore leisure

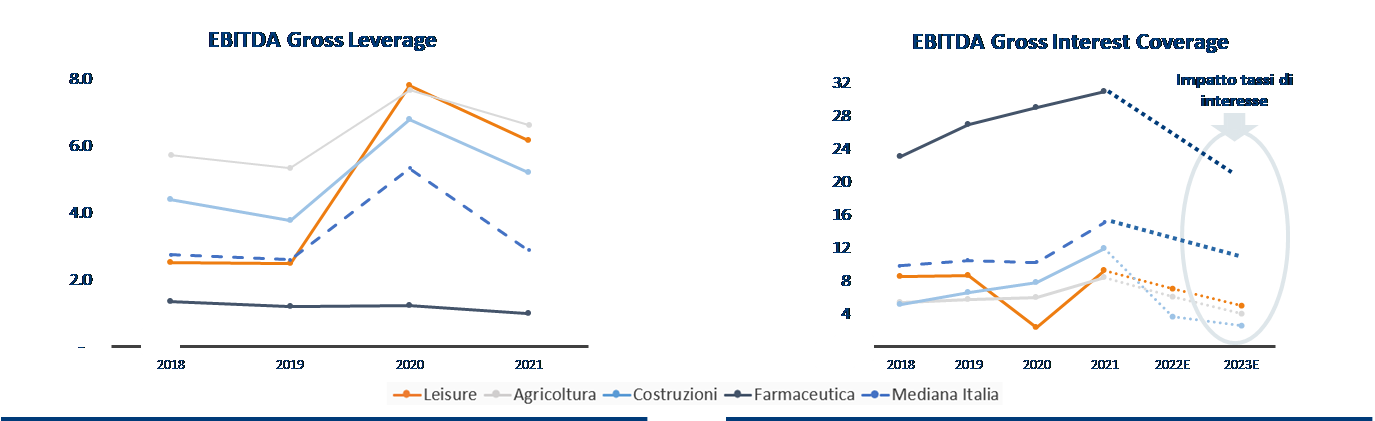

Alla luce del maggior ricorso all’indebitamento finanziario da parte delle aziende nel comparto leisure per sopravvivere e ripartire dopo la pandemia, la progressiva risalita dei tassi di interesse in corso contribuisce a creare ulteriori pressioni sulla capacità di far fronte al servizio del proprio debito finanziario. In particolare, CRIF Ratings si attende che nel 2023 il rapporto tra EBITDA ed Oneri finanziari mediano del settore si riduca da un valore prossimo a 10x nel 2021 ad una soglia di attenzione intorno a 4x.

Di conseguenza, CRIF Ratings si attende la prosecuzione del trend di risalita dei tassi di default nel comparto leisure anche nel corso del 2023, atterrando su una forchetta prevista a fine anno tra il 5,5% ed il 7,5%. Tali valori per quanto nettamente superiori rispetto ai valori di minimo del 2021 e alla media nazionale, appaiono comunque allineati con l’evidenza storica del comparto nel periodo 2015-2019. Il persistere di condizioni di volatilità macroeconomica con tassi di interesse stabilmente su un plateau oltre il 4% potrà comportare un incremento della rischiosità per il 2024.

Foto di Ibrahim Boran su Unsplash