Più di un’azienda su due (56%) è ancora in fase esplorativa delle possibili applicazioni dell’AI e non ha ancora un piano strategico. Poco meno della metà delle organizzazioni dei comparti Telco&Media (44%) ed Energy&Utilities (46%) ha già predisposto una roadmap strategica e solo un esiguo 41% dichiara di avere previsto un budget per le soluzioni AI. A far ben sperare, però, sono le stime di crescita annua dell’investimento: il 27% degli intervistati stima, infatti, un aumento anno su anno del budget per l’AI compreso fra il 15 ed il 30%.

Sono solo alcuni dei dati emersi dal rapporto “AIMM: l’adozione dell’AI nelle aziende italiane. I risultati della survey e dell’AI Maturity Model”, l’indagine promossa e ideata da NetConsulting cube in collaborazione con Engineering, Fastweb, ServiceNow e TIM con il supporto di un Advisor Board rappresentativo delle aziende coinvolte.

“Proseguiamo con convinzione le nostre analisi con l’approccio del Maturity Model, avviato dieci anni fa, per ragionare insieme ad aziende, utenti e player, su un uso del digitale che renda sempre più performanti i processi e che migliori realmente la competitività delle aziende”, spiega Annamaria Di Ruscio, Presidente e AD, NetConsulting cube.

“Questa survey delinea trend e ambiti di adozione dell’AI nel mondo d’impresa e una mappa dei principali casi d’uso, valutando anche il livello di maturità delle aziende nel percorso di adozione dell’intelligenza artificiale e nella sua effettiva integrazione nei processi. Il nostro Maturity Model si pone l’obiettivo di offrire alle aziende un benchmark di riferimento per poter comprendere come sfruttare al meglio l’Intelligenza artificiale”, prosegue Rossella Macinante (BU Leader di NetConsulting cube).

L’indagine ha coinvolto 82 aziende di grandi dimensioni, con un fatturato superiore ai 500 milioni di euro e almeno 500 dipendenti, ed un panel composto in prevalenza da imprese appartenenti al comparto industriale (34%) – in particolare a quello manifatturiero – e ai settori bancario (7%), assicurativo (9%), Energy&Utilities (14%) e Telco & Media (10%).

Dall’Hype all’ implementazione: quanto è grande (ancora) il Gap?

Qual è il Gap da colmare per passare da un modello basato su AI LAB ad una implementazione su larga scala? Cosa manca per consentire alle imprese italiane di cogliere l’opportunità nella nuova ’AI Economy?

“L’adozione dell’AI rappresenta una leva strategica sulla quale le aziende costruiranno il proprio posizionamento con un impatto trasversale a tutti settori. Ma per integrare l’IA nei processi e conseguirne a pieno i benefici è necessario un approccio olistico che indirizzi sia i temi organizzativi e di governance, che tecnologici e infrastrutturali”, commenta la BU Leader.

“AI Maturity Model”: un benchmark per la crescita

Il Maturity Model messo a punto da NetConsulting cube rappresenta una base di partenza per misurare lo stato dell’arte delle aziende italiane nel percorso di adozione dell’AI e individuare le azioni da intraprendere per un’implementazione consapevole e integrata nei processi e nelle strategie aziendali.

Una sorta di benchmark multidimensionale, che in base ai dati raccolti e alla loro analisi qualitativa, esprime il livello di maturità di ciascuna azienda nel percorso di adozione dell’AI attraverso un indice complessivo (l’AI Maturity Index), risultato della valutazione di cinque macro-dimensioni: Strategia e Organizzazione; Tecnologie Dati e Architettura; Use Case & Business Model; Skill e Cultura; Compliance e governance.

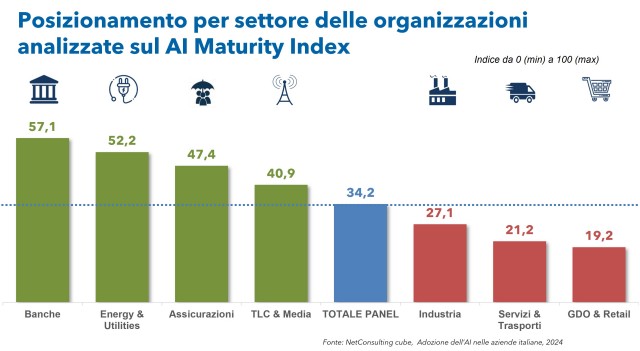

L’AI Maturity Index “premia” le aziende bancarie

L’indice sintetico “AI Maturity Index” – che combina le due macro-dimensioni “Tecnologie e Competenze” e “Strategia e Vision” per tracciare un ranking dei settori rispetto al livello di maturità complessivo – vede al primo posto il settore Bancario (57,1 su 100). A seguire, i comparti Energy e Utilities (52,2 su 100), Assicurazioni (47,4 su 100), TLC&Media (40,9 su 100). Molto distaccati dagli altri settori sono Industria (27,1 su 100), Servizi&Trasporti (21,2) e GDO&Retail (19,2) sono i settori con l’indice medio più basso.

L’approccio esplorativo all’AI trasversale ai diversi settori

L’approccio esplorativo all’AI e alle sue possibili applicazioni in azienda (“Evaluation State”) accomuna trasversalmente diversi settori, risultando prevalente nei comparti Servizi&Trasporti (81,8%), GDO&Retail (78,6%), Industria (71,9%), TLC&Media (44,4%) e Assicurazioni (37,5%).

Nel settore bancario prevalgono i Newbees

L’AI Maturity Index evidenzia che il settore Bancario presenta la maggiore concentrazione di Newbees (71,4%), ovvero di aziende che hanno appena definito la strategia e che implementeranno i primi progetti nel corso del 2025.

Energy & Utilities: la carica di Tactical Adopters (23,1%) ed AI Pioneers (30,8%)

Fanno capolino, invece, nei settori Energy&Utilities (23,1%), TLC&Media (22.2%), Industria (18.8%), Servizi&trasporti (9,1%) i Tactical Adopters, aziende che hanno, anche solo parzialmente, implementato un’organizzazione orientata all’AI e stanno già producendo alcuni use case in modo tattico. Ultimi, ma non per importanza, gli AI Pioneers, aziende che hanno implementato un’organizzazione orientata all’AI per l’ottimizzazione delle operations, con una incidenza maggiore nell’Energy & Utilities (30,8%) e nelle Assicurazioni (25%), più contenuta in Banche (14,3%), TLC&Media (11,1%), e GDO&Retail (7,1%).

Le grandi assenti: le aziende Business AI Driven

Degna di nota, infine, l’assenza nel Panel dei Business AI Driven: aziende che hanno adottato una strategia nella quale l’AI è parte del modello di business e dello sviluppo dei prodotti e servizi, con un livello di maturità molto elevato e tutte le Business Units orientate a sfruttare l’AI come leva competitiva e integrata nei processi chiave dell’azienda.

“AI Strategy”: solo per 1 azienda su 4 è una priorità

La definizione di una strategia per l’adozione dell’AI rappresenta il primo passo per fare un cambio di paradigma reale, tuttavia, solo un risicato 25,8% del panel ha già integrato l’AI nel proprio piano industriale, considerandola una priorità, sebbene non si tratti di una situazione omogenea. Il rapporto rivela, inoltre, che fra le capofila dell’”Ai Strategy” ci sono le imprese dei settori Telco&Media (44%) ed Energy&Utilities (46%), che si distinguono per una presenza significativa di aziende, che hanno già predisposto un piano strategico con un budget dedicato. A seguire il settore bancario (43%), quello delle Assicurazioni (25%) e dei Trasporti&Servizi (27%). Nei settori Industria e GDO&Retail prevale invece una fase esplorativa, ancora orientata alla valutazione delle applicazioni dell’AI. E ancora: fra le principali azioni intraprese a supporto dell’implementazione dell’”AI Strategy”, la definizione da parte del 49% delle aziende di una roadmap con tempi e ambiti definiti per l’adozione di use case.

Modelli organizzativi: dagli “AI Team” agli “Hub & Spoke” fino all’Anarchia Funzionale

Nella maggior parte dei casi, non è stato ancora definito in modo preciso il modello organizzativo per la gestione dell’AI (47%). Tuttavia, la tendenza prevalente è verso la creazione di Team dedicati allo sviluppo dell’AI (49%), con il CIO/CTO in posizione di leadership (73%) e Responsabile dell’Unità Organizzativa. Un modello organizzativo ancora poco diffuso, ma a elevato potenziale di crescita, è il cosiddetto “Hub&Spoke“ (24%), che prevede la centralizzazione di competenze nell’hub sotto la direzione IT o la Direzione che fa capo al Chief Data Officer, e di numerosi “Spoke”, che rappresentano dei centri di competenza distribuiti per funzioni aziendali. In altri casi, infine, è emerso un approccio meno strutturato, di “anarchia” funzionale (14%), ancora incentrato sulla sperimentazione.

Nuove competenze: in azienda prevarrà l’upskilling (66.7%)

Fra le competenze più richieste nel contesto dell’intelligenza artificiale spiccano quelle legate all’architetture dei dati e ai data analytics (79,5%), seguite da quelle relative allo sviluppo e alle tecnologie (67,1%), con un’ulteriore enfasi sugli esperti di dominio, ovvero professionisti con competenze verticali che vengono citati dal 63,0% delle aziende intervistate. Un altro profilo fondamentale, infine, è quello degli esperti di algoritmi matematici (57,5%)

Per far fronte all’esigenza di introdurre queste categorie professionali il 66,7% delle aziende farà upskilling, mentre il 50,0% del panel assumerà ex novo. Inoltre, il 20,0% delle aziende intervistate, in particolare nel settore Finance, farà un progressivo spostamento del personale in aree con mansioni a maggior valore aggiunto (reskilling). Ad oggi, il 37,8% delle aziende ha già creato team dedicati all’AI e avviato piani di formazione per il personale non tecnico, ma solo il 31,1% ha stanziato un budget annuale per supportare tali attività.

Focus su Efficienza Operativa, Decision Making strategico e Customer Care

I benefici attesi dalle aziende grazie all’utilizzo delle soluzioni AI accomunano in modo trasversale i diversi settori: in primo piano l’aspettativa di miglioramento dell’efficienza operativa (91%), maggior facilità di reperimento di informazioni per decisioni strategiche (87%) e miglior personalizzazione e qualità della relazione con i clienti (87%). Infine, un altro obiettivo chiave, menzionato dal 44% del campione, è il miglioramento della capacità difensiva nel contesto della cyber security – una priorità per il settore bancario, soprattutto per quanto riguarda la prevenzione delle frodi. Il miglioramento della pianificazione strategica e previsionale (53%) è, invece, un obiettivo chiave per il settore Telco & Media.

AI, fra uso core e non core

Fra le applicazioni dell’AI nelle macrocategorie core (strettamente legati alle attività strategiche dell’azienda) e non core (a supporto del business), la survey evidenzia velocità differenti trai diversi settori. Sono i settori Energy &Utilities, Banche e Assicurazioni a evidenziare gli use case più interessanti. Nel primo spicca, ad esempio, l’adozione di soluzioni di machine learning e di computer vision per la ricerca delle perdite di gas attraverso l’analisi dei dati combinata con immagini satellitari. E ancora: la ricerca delle perdite nella rete idrica attraverso l’utilizzo di sensori intelligenti, analisi avanzata dei dati e sistemi di monitoraggio in tempo reale.

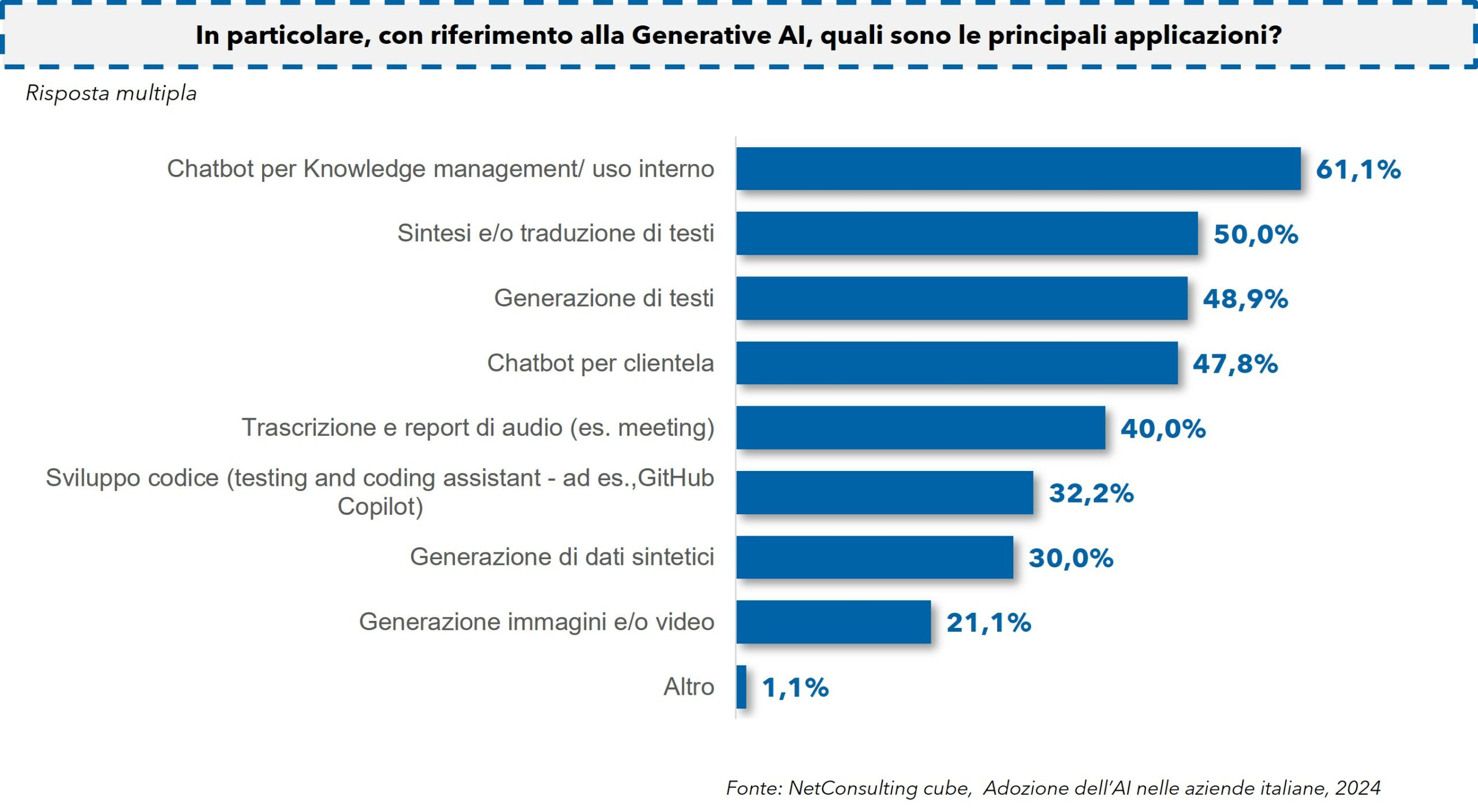

Per l’AI generativa prevalgono invece i casi d’uso non core, tra cui esempio la creazione di report per l’Audit grazie a strumenti automatizzati di raccolta dati; la ricerca documentale basata su chatbot che interagiscono con i dipendenti per consentire un knowledge sharing diffuso nell’organizzazione ed il supporto intelligente per la redazione di gare e contratti. Nel contesto del procurement, infine, l’uso di assistenti virtuali per supportare i buyer nella fase di acquisizione qualifica di fornitori.

Trasporti&Servizi, GDO&Retail e Industria fanalini di coda nell’uso dell’AI generativa

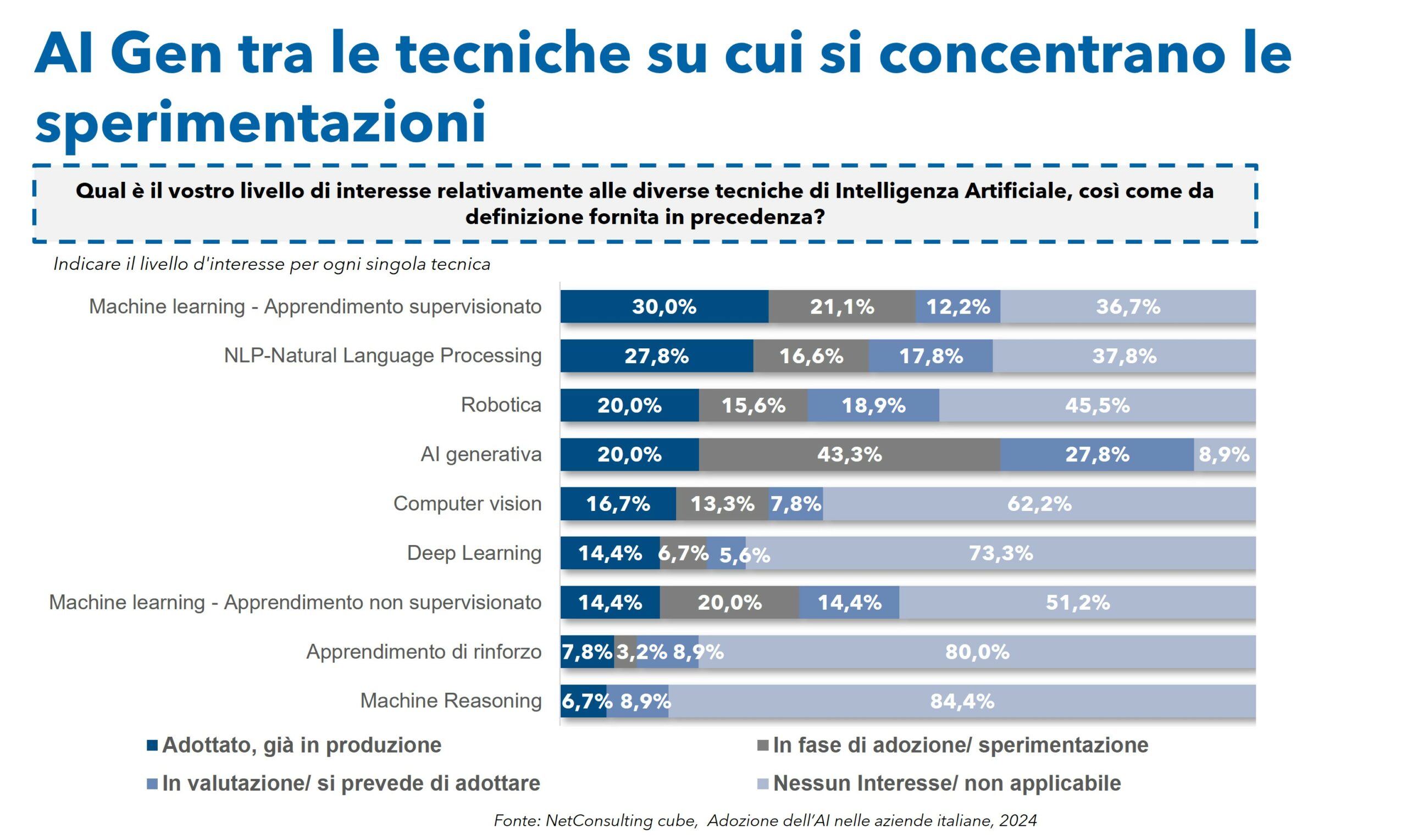

L’analisi settoriale sull’AI generativa evidenzia una forte variabilità tra i diversi comparti merceologici. Il settore Energy & Utilities mostra il maggiore livello di adozione, con un utilizzo già consolidato in produzione e sperimentazione avanzata. Telco & Media, Banche e Assicurazioni si trovano principalmente in una fase di adozione o sperimentazione. Trasporti & Servizi sono caratterizzati da una leggera prevalenza delle fasi di valutazione, con una buona parte già in adozione e sperimentazione. Nel settore GDO & Retail emergono soprattutto le fasi di analisi e valutazione, accompagnate da un crescente interesse per il tema. Infine, l’Industria presenta una distribuzione equilibrata tra produzione, valutazione e assenza di applicabilità.